全球蜂窩物聯(lián)芯片出貨大增57%!5G/Cat.1/NB-IoT最值得關(guān)注的垂直場(chǎng)景是這些

近日,市場(chǎng)研究公司Counterpoint發(fā)布最新全球蜂窩物聯(lián)網(wǎng)芯片跟蹤報(bào)告,報(bào)告顯示,2021年第四季度,全球蜂窩物聯(lián)網(wǎng)芯片出貨量同比大幅增長(zhǎng)57%,在疫情不確定性依然很大、全球缺芯的背景下,蜂窩物聯(lián)網(wǎng)芯片出貨量的強(qiáng)勢(shì)增長(zhǎng),反映了全球?qū)Ψ涓C物聯(lián)網(wǎng)需求依然旺盛。

其中,中國(guó)繼續(xù)主導(dǎo)蜂窩物聯(lián)網(wǎng)芯片市場(chǎng),占總出貨量近60%,而中國(guó)芯片廠商也在這一群體中表現(xiàn)突出。

“中國(guó)芯”成為全球市場(chǎng)重要力量

從Counterpoint持續(xù)監(jiān)測(cè)數(shù)據(jù)看,一個(gè)明顯的亮點(diǎn)是“中國(guó)芯”在全球蜂窩物聯(lián)網(wǎng)芯片市場(chǎng)的影響力越來(lái)越大。過(guò)去一年時(shí)間里,中國(guó)本土芯片廠商市場(chǎng)份額持續(xù)增長(zhǎng),占比已超過(guò)全球1/3的份額。

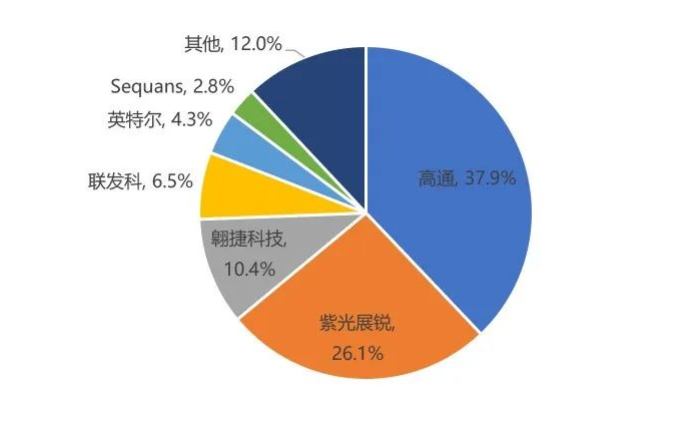

Counterpoint最新數(shù)據(jù)顯示,2021年第四季度,大陸芯片廠商紫光展銳和翱捷科技蜂窩物聯(lián)網(wǎng)芯片出貨量分別位列全球第2和第3的位置,兩家出貨量占全球份額位36.5%。

2021年第四季度全球蜂窩物聯(lián)網(wǎng)芯片市場(chǎng)(來(lái)源:Counterpoint,物聯(lián)網(wǎng)智庫(kù)制圖)

與一年前的數(shù)據(jù)相比,本土的芯片廠商實(shí)現(xiàn)了快速崛起,推動(dòng)全球蜂窩物聯(lián)網(wǎng)芯片市場(chǎng)結(jié)構(gòu)劇烈變化。從Counterpoint發(fā)布的2020年第四季度數(shù)據(jù)來(lái)看,過(guò)去一年全球蜂窩物聯(lián)網(wǎng)芯片市場(chǎng)的變化主要表現(xiàn)在:

(1)高通的絕對(duì)領(lǐng)先優(yōu)勢(shì)在下降。受到本土芯片廠商出貨量快速增長(zhǎng)的影響,高通在蜂窩物聯(lián)網(wǎng)芯片市場(chǎng)的份額從2020年第四季度的47.3%下降到2021年第四季度的37.9%,國(guó)內(nèi)廠商的崛起,對(duì)其絕對(duì)領(lǐng)先優(yōu)勢(shì)形成一定挑戰(zhàn)。

(2)老牌廠商市場(chǎng)份額不斷縮水。比較典型的是聯(lián)發(fā)科、海思、英特爾等老牌芯片廠商在蜂窩物聯(lián)網(wǎng)芯片領(lǐng)域的市場(chǎng)份額下降明顯,聯(lián)發(fā)科份額由全球第二下降到第四,被紫光展銳和翱捷科技超越,海思因?yàn)槭艿街撇玫缺娝苤脑颍饕揽吭袔?kù)存供貨,而沒(méi)有新增出貨,英特爾也因?yàn)槌鍪哿似浠鶐Мa(chǎn)品線,沒(méi)有新的出貨。

(3)紫光展銳和翱捷科技表現(xiàn)亮眼。兩家本土芯片廠商成為過(guò)去一年出貨量速度最快的蜂窩物聯(lián)網(wǎng)芯片供應(yīng)商。

2021年第四季度全球蜂窩物聯(lián)網(wǎng)芯片市場(chǎng)(來(lái)源:Counterpoint,物聯(lián)網(wǎng)智庫(kù)制圖)

與一年前的數(shù)據(jù)相比,本土的芯片廠商實(shí)現(xiàn)了快速崛起,推動(dòng)全球蜂窩物聯(lián)網(wǎng)芯片市場(chǎng)結(jié)構(gòu)劇烈變化。從Counterpoint發(fā)布的2020年第四季度數(shù)據(jù)來(lái)看,過(guò)去一年全球蜂窩物聯(lián)網(wǎng)芯片市場(chǎng)的變化主要表現(xiàn)在:

(1)高通的絕對(duì)領(lǐng)先優(yōu)勢(shì)在下降。受到本土芯片廠商出貨量快速增長(zhǎng)的影響,高通在蜂窩物聯(lián)網(wǎng)芯片市場(chǎng)的份額從2020年第四季度的47.3%下降到2021年第四季度的37.9%,國(guó)內(nèi)廠商的崛起,對(duì)其絕對(duì)領(lǐng)先優(yōu)勢(shì)形成一定挑戰(zhàn)。

(2)老牌廠商市場(chǎng)份額不斷縮水。比較典型的是聯(lián)發(fā)科、海思、英特爾等老牌芯片廠商在蜂窩物聯(lián)網(wǎng)芯片領(lǐng)域的市場(chǎng)份額下降明顯,聯(lián)發(fā)科份額由全球第二下降到第四,被紫光展銳和翱捷科技超越,海思因?yàn)槭艿街撇玫缺娝苤脑颍饕揽吭袔?kù)存供貨,而沒(méi)有新增出貨,英特爾也因?yàn)槌鍪哿似浠鶐Мa(chǎn)品線,沒(méi)有新的出貨。

(3)紫光展銳和翱捷科技表現(xiàn)亮眼。兩家本土芯片廠商成為過(guò)去一年出貨量速度最快的蜂窩物聯(lián)網(wǎng)芯片供應(yīng)商。

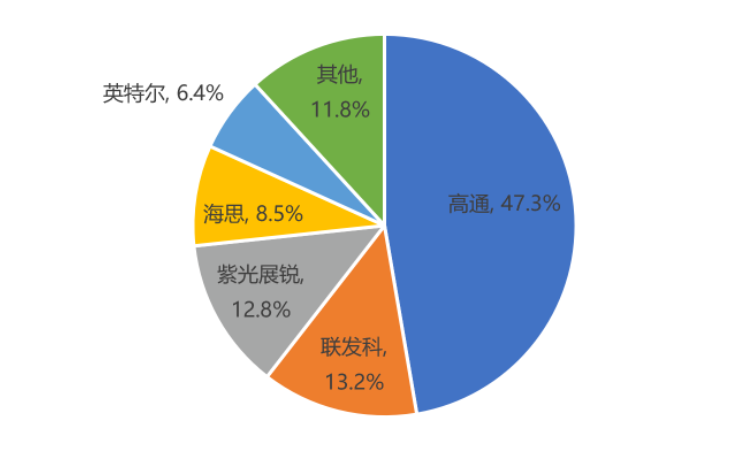

2020年第四季度全球蜂窩物聯(lián)網(wǎng)芯片市場(chǎng)(來(lái)源:Counterpoint,物聯(lián)網(wǎng)智庫(kù)制圖)

本土芯片廠商在全球市場(chǎng)的影響力進(jìn)一步增強(qiáng),當(dāng)然其市場(chǎng)結(jié)構(gòu)也發(fā)生明顯變化,表現(xiàn)最為突出的是翱捷科技快速增長(zhǎng)。2020年第四季度,翱捷科技出貨量所占份額還比較小,歸在“其他”廠商中;而在Counterpoint發(fā)布的2021年第三季度跟蹤數(shù)據(jù)中,其出貨量份額為2.8%,成為全球排名第6的蜂窩物聯(lián)網(wǎng)芯片廠商;到2021年第四季度,該廠商一躍成為排名第三的蜂窩物聯(lián)網(wǎng)芯片廠商,市場(chǎng)份額已超過(guò)10%。

Counterpoint在評(píng)價(jià)翱捷科技時(shí)表示:“由于4G Cat.1和 4G Cat.4模組領(lǐng)域的強(qiáng)勁表現(xiàn),翱捷科技在2021年第四季度保持強(qiáng)勁增長(zhǎng),然而,翱捷科技尚未推出NB-IoT和5G解決方案,因此必須致力于其長(zhǎng)期能力和戰(zhàn)略,以在未來(lái)2-3年內(nèi)保持這種高增長(zhǎng)。”

紫光展銳保持了持續(xù)快速增長(zhǎng),2021年已穩(wěn)居第2的位置。Counterpoint數(shù)據(jù)顯示,2021年第二季度,紫光展銳是前五大蜂窩物聯(lián)網(wǎng)芯片廠商中唯一一家同比增速超過(guò)100%的玩家,該公司在NB-IoT、Cat.1、5G各個(gè)領(lǐng)域全面發(fā)力,且在全球市場(chǎng)中是“中國(guó)芯”走向世界的重要力量。公開(kāi)數(shù)據(jù)顯示,2021年紫光展銳在國(guó)內(nèi)Cat.1芯片市場(chǎng)中的市場(chǎng)份額達(dá)70%以上,且紫光展銳也是當(dāng)前NB-IoT供應(yīng)的主力。

另外,新興企業(yè)也值得關(guān)注,Counterpoint報(bào)告中專門提到了移芯通信,作為近年來(lái)在蜂窩物聯(lián)網(wǎng)芯片領(lǐng)域最熱門的創(chuàng)業(yè)企業(yè)之一,該公司2021年第四季度出貨量實(shí)現(xiàn)了3743%的強(qiáng)勁增長(zhǎng)。

不過(guò),高通依然是蜂窩物聯(lián)網(wǎng)芯片領(lǐng)域的“王者”,不論是國(guó)內(nèi)還是海外出貨量都是第一。Counterpoint分析師表示:“高通在汽車、路由器/CPE、零售、資產(chǎn)追蹤和工業(yè)物聯(lián)網(wǎng)等關(guān)鍵領(lǐng)域的市場(chǎng)份額依然逐年增長(zhǎng),且高通擴(kuò)大了其物聯(lián)網(wǎng)解決方案組合,針對(duì)零售、汽車、工業(yè)物聯(lián)網(wǎng)和智慧城市等特定垂直領(lǐng)域,還推出了覆蓋30多個(gè)垂直領(lǐng)域的配套物聯(lián)網(wǎng)服務(wù),以增強(qiáng)對(duì)物聯(lián)網(wǎng)即服務(wù)(IoTaaS)應(yīng)用和加速器計(jì)劃的平臺(tái)支持,采用更以生態(tài)系統(tǒng)為主導(dǎo)的方法,將不同的利益相關(guān)者引入整個(gè)行業(yè)價(jià)值鏈。”

2020年第四季度全球蜂窩物聯(lián)網(wǎng)芯片市場(chǎng)(來(lái)源:Counterpoint,物聯(lián)網(wǎng)智庫(kù)制圖)

本土芯片廠商在全球市場(chǎng)的影響力進(jìn)一步增強(qiáng),當(dāng)然其市場(chǎng)結(jié)構(gòu)也發(fā)生明顯變化,表現(xiàn)最為突出的是翱捷科技快速增長(zhǎng)。2020年第四季度,翱捷科技出貨量所占份額還比較小,歸在“其他”廠商中;而在Counterpoint發(fā)布的2021年第三季度跟蹤數(shù)據(jù)中,其出貨量份額為2.8%,成為全球排名第6的蜂窩物聯(lián)網(wǎng)芯片廠商;到2021年第四季度,該廠商一躍成為排名第三的蜂窩物聯(lián)網(wǎng)芯片廠商,市場(chǎng)份額已超過(guò)10%。

Counterpoint在評(píng)價(jià)翱捷科技時(shí)表示:“由于4G Cat.1和 4G Cat.4模組領(lǐng)域的強(qiáng)勁表現(xiàn),翱捷科技在2021年第四季度保持強(qiáng)勁增長(zhǎng),然而,翱捷科技尚未推出NB-IoT和5G解決方案,因此必須致力于其長(zhǎng)期能力和戰(zhàn)略,以在未來(lái)2-3年內(nèi)保持這種高增長(zhǎng)。”

紫光展銳保持了持續(xù)快速增長(zhǎng),2021年已穩(wěn)居第2的位置。Counterpoint數(shù)據(jù)顯示,2021年第二季度,紫光展銳是前五大蜂窩物聯(lián)網(wǎng)芯片廠商中唯一一家同比增速超過(guò)100%的玩家,該公司在NB-IoT、Cat.1、5G各個(gè)領(lǐng)域全面發(fā)力,且在全球市場(chǎng)中是“中國(guó)芯”走向世界的重要力量。公開(kāi)數(shù)據(jù)顯示,2021年紫光展銳在國(guó)內(nèi)Cat.1芯片市場(chǎng)中的市場(chǎng)份額達(dá)70%以上,且紫光展銳也是當(dāng)前NB-IoT供應(yīng)的主力。

另外,新興企業(yè)也值得關(guān)注,Counterpoint報(bào)告中專門提到了移芯通信,作為近年來(lái)在蜂窩物聯(lián)網(wǎng)芯片領(lǐng)域最熱門的創(chuàng)業(yè)企業(yè)之一,該公司2021年第四季度出貨量實(shí)現(xiàn)了3743%的強(qiáng)勁增長(zhǎng)。

不過(guò),高通依然是蜂窩物聯(lián)網(wǎng)芯片領(lǐng)域的“王者”,不論是國(guó)內(nèi)還是海外出貨量都是第一。Counterpoint分析師表示:“高通在汽車、路由器/CPE、零售、資產(chǎn)追蹤和工業(yè)物聯(lián)網(wǎng)等關(guān)鍵領(lǐng)域的市場(chǎng)份額依然逐年增長(zhǎng),且高通擴(kuò)大了其物聯(lián)網(wǎng)解決方案組合,針對(duì)零售、汽車、工業(yè)物聯(lián)網(wǎng)和智慧城市等特定垂直領(lǐng)域,還推出了覆蓋30多個(gè)垂直領(lǐng)域的配套物聯(lián)網(wǎng)服務(wù),以增強(qiáng)對(duì)物聯(lián)網(wǎng)即服務(wù)(IoTaaS)應(yīng)用和加速器計(jì)劃的平臺(tái)支持,采用更以生態(tài)系統(tǒng)為主導(dǎo)的方法,將不同的利益相關(guān)者引入整個(gè)行業(yè)價(jià)值鏈。”

不同制式和應(yīng)用場(chǎng)景增長(zhǎng)值得關(guān)注

根據(jù)Counterpoint的監(jiān)測(cè)數(shù)據(jù),從不同制式來(lái)看,5G同比增長(zhǎng)了392%,其次是4G Cat.1,同比增長(zhǎng)154%。當(dāng)然,5G基數(shù)較低,實(shí)現(xiàn)近400%的增速后形成的規(guī)模也并不大。但是,Cat.1已有較高規(guī)模的基數(shù),超過(guò)150%的增速將帶來(lái)大規(guī)模的連接數(shù)量。

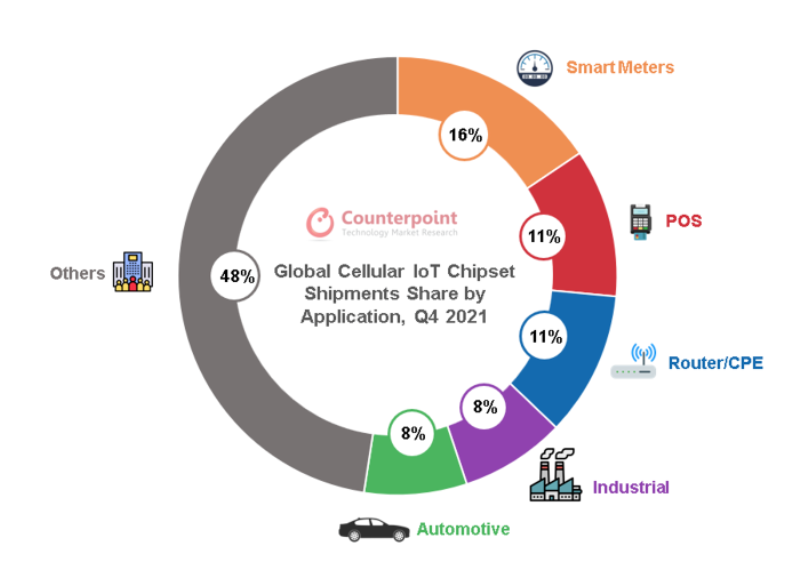

從Counterpoint監(jiān)測(cè)數(shù)據(jù)可以看出,2021年第四季度蜂窩物聯(lián)網(wǎng)應(yīng)用場(chǎng)景排名前五的是智能表計(jì)、POS、路由器/CPE、工業(yè)和汽車。不過(guò),從應(yīng)用終端增速上,PC對(duì)蜂窩物聯(lián)網(wǎng)芯片需求增速最大,其增速為245%;其次是智能表計(jì),同比增長(zhǎng)了124%;路由器/CPE同比增長(zhǎng)了112%。

從不同制式來(lái)看,路由器/CPE、PC和工業(yè)應(yīng)用是5G的三大應(yīng)用;對(duì)于NB-IoT來(lái)說(shuō),其規(guī)模最大的應(yīng)用依然是智能表計(jì),其次是資產(chǎn)追蹤和能源;對(duì)于Cat.1來(lái)說(shuō),其應(yīng)用場(chǎng)景最大的是智能POS、工業(yè)和智能表計(jì)領(lǐng)域。Counterpoint預(yù)計(jì)智能表計(jì)、工業(yè)和路由器/CPE將在未來(lái)實(shí)現(xiàn)快速增長(zhǎng)。

中國(guó)市場(chǎng)消耗了全球近60%的蜂窩物聯(lián)網(wǎng)芯片,可見(jiàn)中國(guó)蜂窩物聯(lián)網(wǎng)市場(chǎng)的需求旺盛,蜂窩物聯(lián)網(wǎng)處于加速增長(zhǎng)的態(tài)勢(shì)。工信部公開(kāi)數(shù)據(jù)顯示,截至2020年底,國(guó)內(nèi)蜂窩物聯(lián)網(wǎng)連接數(shù)達(dá)到11.36億,全年凈增1.08億;到了2021年底,國(guó)內(nèi)蜂窩物聯(lián)網(wǎng)連接數(shù)達(dá)到13.99億,全年凈增2.64億;而最新數(shù)據(jù)顯示,截至2022年2月底,國(guó)內(nèi)蜂窩物聯(lián)網(wǎng)連接數(shù)達(dá)到14.64億,僅僅2個(gè)月就比上年凈增6449萬(wàn)。以此速度發(fā)展,2022年蜂窩物聯(lián)網(wǎng)凈增連接數(shù)將突破3億。

在2020年5月工信部發(fā)布的《關(guān)于深入推進(jìn)移動(dòng)物聯(lián)網(wǎng)全面發(fā)展的通知》(25號(hào)文)的指導(dǎo)下,蜂窩物聯(lián)網(wǎng)啟動(dòng)了2G/3G遷移轉(zhuǎn)網(wǎng),而2020-2022年蜂窩物聯(lián)網(wǎng)連接的增長(zhǎng)是在這一背景下進(jìn)行的。如果說(shuō)2020年很多客戶和供應(yīng)商在慣性影響下以及對(duì)市場(chǎng)的不確定性,仍然會(huì)有一定數(shù)量的2G/3G新增連接,而從2021年開(kāi)始,2G/3G遷移轉(zhuǎn)網(wǎng)加速,新增的蜂窩物聯(lián)網(wǎng)連接中2G/3G的比例非常低,而NB-IoT和Cat.1為主力,Cat.4和5G也在不斷增長(zhǎng)。

以Cat.1為例,根據(jù)公開(kāi)數(shù)據(jù),2021年國(guó)內(nèi)Cat.1出貨量已超過(guò)1億,成為當(dāng)年最為熱門的領(lǐng)域。Cat.1在智能支付、定位跟蹤、兒童手表、電動(dòng)自行車、車載終端、視頻監(jiān)控等領(lǐng)域迎來(lái)快速應(yīng)用,其中支付領(lǐng)域是最大市場(chǎng)。市場(chǎng)研究機(jī)構(gòu)BGD咨詢發(fā)布數(shù)據(jù)顯示,2021年,為順應(yīng)市場(chǎng)變化,保證更好的支付速率和網(wǎng)絡(luò)安全,POS機(jī)開(kāi)始轉(zhuǎn)型升級(jí),由2G迅速向4G制式迭代,全年蜂窩POS機(jī)市場(chǎng)出貨為6855萬(wàn)臺(tái),其中基于4G制式的POS機(jī)占比近75%,而該比例在2020年則只有20%左右;預(yù)計(jì)2022年4G占比將提升至9成以上,而其中絕大多數(shù)為Cat.1制式。

蜂窩物聯(lián)網(wǎng)芯片作為物聯(lián)網(wǎng)底層元器件,對(duì)行業(yè)發(fā)展具有風(fēng)向標(biāo)的作用,在一定程度上提前反映物聯(lián)網(wǎng)應(yīng)用的情況。可以看出,蜂窩物聯(lián)網(wǎng)依然會(huì)形成快速增長(zhǎng)態(tài)勢(shì),而“中國(guó)芯”在全球蜂窩物聯(lián)網(wǎng)市場(chǎng)中影響力也在不斷提升。

代科技有限公司")